POLSKI ŁAD OCZAMI PRZEDSIĘBIORCY

Minister Finansów opublikował projekt zmian w podatkach, stanowiący część szeroko zakrojonych zmian prawnych, nazywanych powszechnie „Polskim Ładem”.

Co do kluczowych zmian, zaskoczenia nie było. Przedstawiciele Ministerstwa Finansów odpowiedzialni za przygotowanie projektu konsekwentnie przedstawili regulacje zawierające ogłaszane już wcześniej rozwiązania, bez większych modyfikacji.

Przedstawiony projekt jest niemal tak obszerny, jak skomplikowany i zawiły. Dlatego spróbujmy się przyjrzeć chociaż jednemu aspektowi wprowadzanych zmian: co to może oznaczać dla przedsiębiorców?

JAK JEST TERAZ?

Przypomnijmy, przedsiębiorcy prowadzący jednoosobową działalność gospodarczą mają obecnie do dyspozycji trzy formy rozliczania się z fiskusem:

- podatek liniowy: zakłada jednolitą skalę 19%, niezależną od dochodów i brak kwoty wolnej od podatku,

- skala podatkowa: zakłada skalę od 17% (do 85 528 PLN rocznie dochodu), do 32% powyżej tego progu, to rozwiązanie zakłada również możliwość skorzystania z kwoty wolnej od podatku (malejącej w miarę wzrostu dochodów tj. od 1 360 PLN dla dochodów do 8 000 PLN do 525,12 PLN do 85 528 PLN i malejącej do „0” powyżej tego progu)

- ryczałt od przychodów ewidencjonowanych: czyli jednolite opodatkowanie przychodów, bez pomniejszania o koszty uzyskania przychodów stałą stawką, która jest zmienna zależnie od rodzaju działalności.

Dodatkowo, przedsiębiorcy muszą odprowadzać składki ZUS, w formie ryczałtowej od określonej kwoty, które następnie mogą odliczyć od dochodu.

Ponadto, obowiązkowe jest opłacanie składki na ubezpieczenie zdrowotne w formie ryczałtowej od wybranej podstawy. Opłacone składki na ubezpieczenie zdrowotne mogą być przez przedsiębiorcę odliczone od podatku w wysokości 7,75/9.

JAK MA BYĆ?

Zasadniczo, przedsiębiorcy nadal będą mieli prawo wyboru wskazanych wyżej trzech form opodatkowania, niemniej z następującymi modyfikacjami:

- podatek liniowy: bez zmian

- skala podatkowa: podwyższenie drugiego progu podatkowego 32% z 85 528 PLN do 120 000 PLN oraz podwyższenie kwoty wolnej od podatku do 30 000 PLN

- ryczałt od przychodów ewidencjonowanych: zmniejszenie stawek dla niektórych zawodów (np. branży budowlanej do 14%, niektórych działalności IT do 12%)

Składki ZUS pozostaną rozliczane na dotychczasowych zasadach.

Natomiast, zasady obliczania składek na ubezpieczenie zdrowotne ulegną drastycznym zmianom. Przede wszystkim, nie będzie możliwości odliczania opłaconych składek zdrowotnych od podatku, jak dotychczas. Spowoduje to wzrost stawki podatkowej o 7,75% (jako kwoty składki, która dotychczas była możliwa do odliczenia od podatku). Jednocześnie, dla ryczałtu od przychodów ewidencjonowanych, stawka będzie wyliczana jako 1/3 stawki podatkowej stosowanej do opodatkowania przychodu.

W efekcie, wskutek proponowanych zmian sytuacja przedsiębiorców będzie wyglądała następująco:

- podatek liniowy: efektywny wzrost stawki podatkowej z 19% do ok. 28% (przy założeniu wyliczania dotychczas stawki zdrowotnej w oparciu o najniższą podstawę),

- skala podatkowa:

- efektywny wzrost stawki podatkowej z 17% do 24,75% dla pierwszego progu oraz z 32% do 39,75% dla drugiego progu,

- wzrost kwoty wolnej od podatku do 30 000 PLN złagodzi podwyższenie podatków dla najmniej zarabiających, niemniej powyżej 30 000 PLN dochodu każdy zapłaci wyższy podatek według odpowiednio zwiększonych stawek jak wskazano wyżej (czyli każda PLN powyżej 30 000 PLN zostanie opodatkowana 24,75% zamiast 17%)

- podwyższenie progu podatkowego z 85 528 PLN do 120 000 PLN efektywnie, uwzględniając podwyższenia efektywnych stawek podatkowych, na zaoszczędzenie osobom zarabiającym 85 529 PLN – 120 000 PLN maksymalnie 2 844 PLN rocznie (do tego naturalnie dochodzi oszczędność wynikająca z podwyższenia kwoty wolnej maks. 5 765 PLN rocznie)

- podatek ryczałtowy: z uwagi na to, że składka na ubezpieczenie zdrowotne dla „ryczałtowców” ma być wyliczana jako 1/3 stawki podatkowej, efektywna stawka podatkowa będzie wyższa o 1/3 Dla przykładu:

- wolne zawody obecnie są opodatkowane stawką 17%, po zmianie efektywna stawka wzrośnie do 22,67%,

- dla branży budowlanej pomimo zmniejszenia nominalnej stawki z 17% do 14%, efektywna stawka wzrośnie do niemal 19%,

- natomiast dla specjalistów IT, pomimo obniżki nominalnej stawki z 15% do 12%, efektywna stawka wzrośnie do 16%.

W powyższym wyliczeniu, za efektywny wzrost stawki podatkowej rozumiemy efektywny wzrost obciążeń publicznoprawnych przedsiębiorcy.

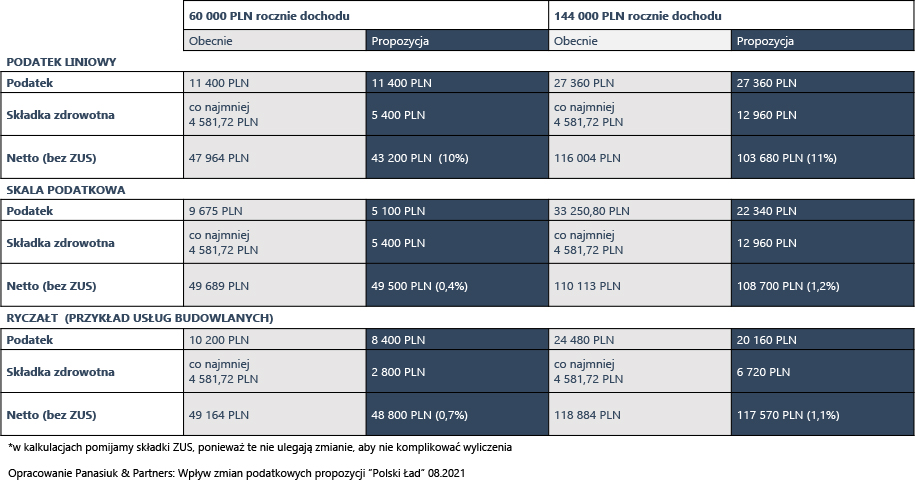

Podsumowując powyższe, sytuacja przedsiębiorcy może wyglądać następująco:

Co o tym myśleć?

Na to każdy przedsiębiorca powinien odpowiedzieć sobie samodzielnie, po przeprowadzeniu dokładnych wyliczeń o ile i dlaczego mają wzrosnąć podatki.

Należy mieć nadzieję, że organizacje przedsiębiorców i biznesów przedstawią swoje opinie co do projektu, a Ministerstwo Finansów przeprowadzi konstruktywną debatę na temat proponowanych zmian i uwzględni przynajmniej część z postulatów przedstawianych przez tych, którzy najwięcej wiedzą na temat wyzwań związanych z prowadzeniem biznesu w Polsce i trudów zostanie samodzielnym przedsiębiorcom.

Jakie inne zmiany?

Sam projekt przepisów obejmuje dwieście stron przepisów (i drugie tyle uzasadnienia), co siłą rzeczy powoduje bardzo dużą liczbę zmian w prawie. Dodatkowym czynnikiem negatywnym, poza rozmiarem i szerokością zmian, może być stopień skomplikowania zmienianych regulacji.

Poniżej przedstawiamy po krótce część z proponowanych zmian.

- Wprowadzenie składki zdrowotnej dla członków zarządu

Przypomnijmy, że obecnie członkowie zarządu polskich spółek, wykonujący swoje obowiązki na podstawie powołania do zarządu spółki podlegają pod opodatkowanie wg. skali do dochodu (tj. wynagrodzenia, pomniejszonego o koszty uzyskania przychodu). Obecnie od wynagrodzenia nie odprowadzają oni składki zdrowotnej.

Natomiast na podstawie proponowanych zmian, członkowie zarządu spółek będą musieli dodatkowo odprowadzać składkę zdrowotną w standardowej wysokości 9% przychodu, bez możliwości odliczenia jej od podatku.

Co to oznacza? Nic innego jak podwyższenie stawek podatkowych dla członków zarządu z 17% i 32% do 26% i 41%. - Przeciwdziałanie „szarej strefie”

Jedną z proponowanych przez Rząd zmian jest wprowadzenie dodatkowego obciążenia pracodawcy podatkiem pracownika, który był zatrudniony nielegalnie. Jednocześnie, pracownik, który doniósł o tym fakcie do odpowiednich organów, nie podlegałby żadnym obciążeniom podatkowym z tego tytułu.

Obecnie, poza karami na podstawie prawa pracy, systemu ubezpieczeń społecznych itp., nie ma dodatkowych konsekwencji w tej kwestii. - Ulgi podatkowe związane z działalnością innowacyjną

Jest to szereg ulg, których wprowadzenie Rząd zapowiadał już od dawna. Więcej w tej kwestii znajdziecie Państwo w naszym artykule „Ulgi podatkowe i zachęty dla inwestorów…” - Ulga konsolidacyjna

Jest to nowy mechanizm, który zakłada wspieranie zagranicznej ekspansji polskich podatników. Na podstawie bardzo szczegółowych warunków, podatnicy mieliby prawo do dodatkowego zwiększenia kosztów podatkowych o wydatki związane z nabyciem udziałów i akcji w zagranicznych spółkach (tj. obsługę prawną, due diligence, odsetki, opłaty notarialne itp.), ale nie samą cenę akcji/udziałów. Dodatkowo odliczenie nie mogłoby przekraczać 250 000 PLN.

Zachęcamy też do śledzenia szerszych analiz na bieżąco realizowanych w zespołach Konfederacji Lewiatan, które przygotowały dokładne wyliczenia wpływu zmian na przedsiębiorców – Nowy Ład w Cyfrach oraz do skorzystania z kalkulatora Nowego Ładu przygotowanego przez PWC.

Dla każdego przedsiębiorcy tyle zmian może być sporą dawką adrenaliny a co ważne zmiany na tak różnorodnych poziomach mogą poruszyć firmy w ich fundamentach. Jak już będzie wiadomo co finalnie się wydarzy zapraszamy na indywidualną konsultację, w celu osadzenia zmian i możliwych scenariuszy uwzględniając wielowymiarowo formy prowadzonej działalności i zatrudnianych pracowników, i współpracowników.

Blog pod redakcją dr Anny Marii Panasiuk

Założyciel i partner zarządzający kancelarii Panasiuk & Partners. Wieloletni doradca klienta w wealth management. Kieruje zespołem prawników, doradców podatkowych i księgowych, gdzie usługi zespołu skierowane są na efektywne zarządzenia portfelem klientów.

Nowe publikacje

Chcesz być na bieżąco, wpisz mail, a otrzymasz nowe publikacje prosto do skrzynki: